خودروسازی ایران و بازیگران جهانی + نمودار

به گزارش خودروکار، مدیریت توسعه روابط اقتصادی بی تردید نیازمند مدیران نخبه و کارشناسان کارآمدی است که بهترین انتخاب های ممکن را اجرایی می کنند. در زمینه مشارکت های خارجی و توسعه صنعت خودروسازی ملاحظاتی وجود دارد که اهم آن عبارت است از:

1- شناخت و درک ظرفیت ها و نیازهای فعلی و آتی بازارهای داخلی و صادراتی

2- تبیین و تعیین نقشه راه و راهکارهای عملیاتی

3- انتخاب بهترین و قوی ترین شرکای خارجی با توجه به موضوعات تکنولوژیکی و روندهای تجاری

4- بازسازی، توسعه و تکمیل متناسب و متوازن زیرساختارها و بنگاه های تولیدی داخلی

5-رقابتی سازی و جهانی سازی صنعت.

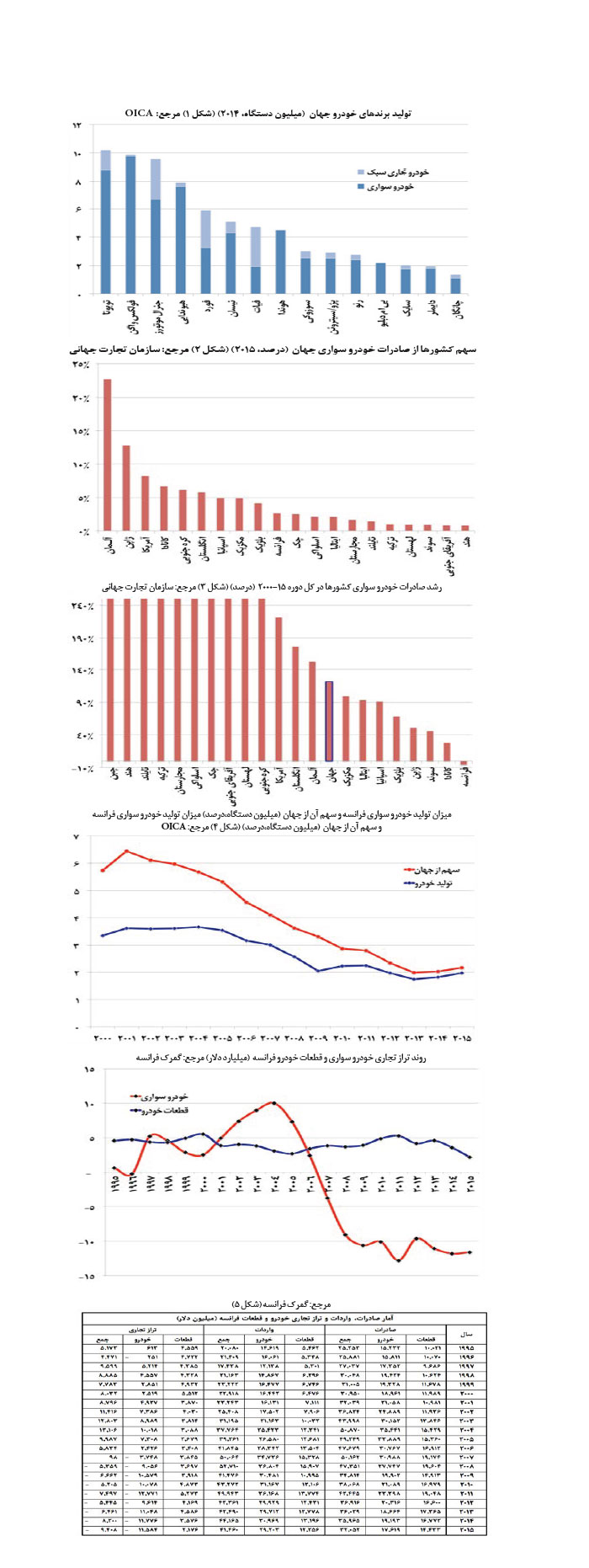

خودروسازان جهانی

تولید جهانی انواع خودرو در سال 2015 میلادی (متناظر با 1394 شمسی) به 90 میلیون دستگاه بالغ شد که 68.5 میلیون دستگاه آن شامل خودروهای سواری می شود. هر چند که چین بزرگ ترین خودروساز جهان با تولید 21 میلیون دستگاه به شمار می رود اما با توجه به تفوق برندهای خارجی در بازار داخلی و تراز به شدت منفی تجارت خارجی خودرو، هنوز تا خودروساز شدن کم و بیش راه درازی در پیش دارد.

در بین کشورهای خودروساز (صاحب قدمت، زیرساختارها و فناوری) ژاپن (با تولید داخلی 7.8 میلیون دستگاه در سال)، آلمان (5.7)، آمریکا (4.2) و کره جنوبی (4.1) در صدر قرار دارند و سپس کشورهای اسپانیا (2.2)، انگلستان (1.6) و در انتهای جدول فرانسه (1.5) قرار گرفته است.

با احتساب کشورهای چین، هند، برزیل و مکزیک، فرانسه یازدهمین تولیدکننده جهانی خودرو با سهم 2.2 درصد محسوب می شود. در سال 2001 میلادی (متناظر با 1380 شمسی) فرانسه با تولید 3.6 میلیون دستگاه خودرو (6.4 درصد از کل تولید دنیا) چهارمین رتبه جهانی را دارا بود.

بررسی صنعت خودروسازی کشورها از نقطه نظر ایجاد ارزش افزوده صنعتی (تولید ناخالص) نشان می دهد که در سال 2014 میلادی، کشورهای آلمان، آمریکا و ژاپن به ترتیب با 102، 99 و 72 میلیارد یورو (با نرخ برابری یورو به دلار 1.39) ارزش افزوده ناخالص، دارای بالاترین میزان کسب درآمد صنعتی از صنعت خودروسازی بودند.

پس از این کشورها، کره جنوبی (با 29 میلیارد یورو ارزش افزوده)، مکزیک (22) و انگلستان (15) قرار دارند. در رده های بعدی کانادا (11)، ایتالیا (10.2)، فرانسه (9.8)، اسپانیا (8.5) و چک (6.9) واقع شده اند. چنان چه ملاحظه می شود از نظر اقتصاد ملی، صنعت خودروسازی فرانسه حتی از کشورهایی مانند مکزیک، انگلستان، کانادا و ایتالیا پایین تر است.

صنعت خودروسازی جهانی تحت کنترل برندهای معروف است، به صورتی که 10 برند اول جهانی سه، چهارم از بازار را در دست دارند. پنج برند برتر فولکس واگن (با تولید بین المللی 9.8 میلیون دستگاه)، تویوتا (8.8)، هیوندای (7.6)، جنرال موتورز (6.6) و هوندا (4.5) بیش از نیمی از بازار خودروهای سواری را به خود اختصاص داده اند. برندهای «پژو، رنو و سیتروئن» در رتبه های 10 به پایین قرار گرفته اند. میزان تولید خودروی برندهای فولکس واگن، تویوتا و هیوندای به ترتیب 99، 79 و 55 درصد بیش از مجموع «رنو، پژو و سیتروئن» است.(شکل1)

کل صادرات جهانی وسایل نقلیه (اعم از هوایی، ریلی، خودرو، قطعات و اجزا و...) بالغ بر 2000 میلیارد دلار در سال 2015 میلادی شد که 670 میلیارد دلار آن مربوط به خودروهای سواری و حدود 500 میلیون دلار شامل قطعات و اجزای آنها می شود. چهار کشور آلمان (با 153 میلیارد دلار)، ژاپن (86)، آمریکا (55) و کره جنوبی (42) نیمی از صادرات خودروهای سواری جهان را بر عهده دارند.

در سال 2001 میلادی، فرانسه پس از آلمان و ژاپن، با صادرات 21 میلیارد دلار خودروی سواری سهم 6.8 درصدی از جهان را داشت که در سال 2007 میلادی (1387 شمسی) به 31 میلیارد دلار بالغ شد. پس از آن صادرات فرانسه با کاهش تدریجی به 18 میلیارد دلار و سهم 2.7 درصد از جهان با رتبه دهمین کشور در سال 2015 میلادی رسید.

براساس آمار گمرک فرانسه، از سال 2007 میلادی به بعد این کشور با تراز تجارت خارجی منفی به یک کشور واردکننده مطلق خودرو مبدل شد که میزان آن در سال 2015 میلادی به منفی 11.6 میلیارد دلار بالغ شد. در بین 20 کشور اول صادرکننده خودرو در دوره 15-2001، فقط صادرات خودروی فرانسه به میزان 6 درصد منفی است.

واضح است که هر چند فرانسه تا یک دهه پیش در زمره سه کشور صاحب فناوری و بازار در عرصه خودروسازی جهان به شمار می رفت، اما در روندی تنزلی، موقعیت خود را از دست داد و هم اکنون نه تنها آخرین کشور صنعتی خودروساز که واردکننده مطلق خودرو و قطعات آن نیز محسوب می شود. (شکل2،3،4،5)

خودروسازی در اقتصاد ایران

مونتاژ خودرو با قطعات اغلب وارداتی و استفاده از آن (حمل ونقل جاده ای) به ترتیب 6 و 8 درصد از کل ایجاد تولید ناخالص داخلی (درآمد ملی) در طول دوره 90-1380 را شامل می شود. در همین حال سهم بخش های بسیار مهم «ساختمان»، «کشاورزی»، «برق، آب و گاز» و «خدمات عمومی و اجتماعی» به ترتیب 6.6، 3، 1.6 و 1.3 درصد بود. بررسی و مقایسه با اندازه بخش های اقتصادی از قبیل ساختمان (با حجم و رشد بالای تولید مسکن و عملیات عمرانی) نشان می دهد که سهم اعلامی خودروسازی از تولید ناخالص کشور با توجه به سهم بالای قطعات و اجزای وارداتی چندان واقعی نیست، چنانچه در دوره ذکر شده با وجود تولید 680 میلیون متر مربع ساختمان مسکونی (30 درصد از کل ساختمان کشور)، ارزش افزوده تولید ساختمان مسکونی نزدیک به دو برابر تولید خودرو بود (در حدود 40 مترمربع برابر با یک خودرو).

در این دوره تولید نزدیک به 10 میلیون خودرو با فناوری از رده خارج شده و کیفیت پایین، توام با آلودگی هوا، ترافیک، نرخ بالای مصرف سوخت و تلفات انسانی و مالی بالایی بوده است. بنابراین در صورتی که ارزش اقتصادی فعالیت این بخش با اندازه گیری کلیه ابعاد و جوانب آن و زیان های حاصله به درستی محاسبه شود، قطعاً نتیجه کاملاً متفاوت خواهد بود.

در این رابطه لازم است اشاره شود طبق گزارش بانک جهانی در سال 2011 میلادی، ایران از لحاظ میزان سرانه مرگ و میر ناشی از تصادفات و آلودگی هوای ناشی از خودروهای سواری در زمره پنج کشور اول جهان بوده است. در بخش حمل ونقل جاده ای ضمن آنکه رانت انرژی (سوخت) منجر به افزایش بی کیفیت سهم این بخش از تولید ناخالص داخلی شد، از سوی دیگر قسمت مهمی از این رانت به عنوان ارزش افزوده در نظر گرفته شده است.

بازار داخلی

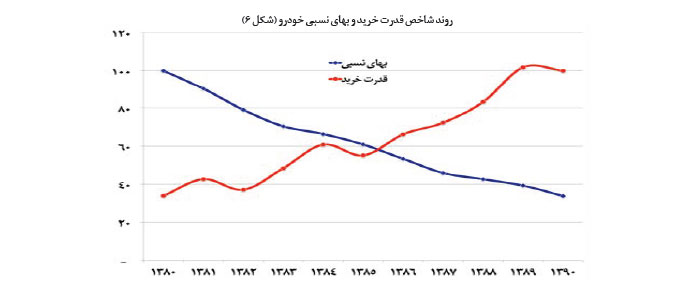

افزایش تولید خودرو به میزان 4.5 برابر (از 300 هزار به 1.4 میلیون دستگاه) طی دوره 1390-1380 بیش از هر چیز مدیون پنج عامل زیر بود.

1-میزان رشد بهای بسیار پایین تر خودرو (با رشد شاخص بهای تولیدکننده وسایل نقلیه 44 درصد) نسبت به کل کالاها و خدمات (با افزایش 328 درصد)

2- رشد پایین بهای واحد خودرو (افزایش سهم تولید خودروهای ارزان قیمت و بی کیفیت مانند پراید)

3- افزایش قدرت خرید خودرو به میزان در حدود 3 برابر

4- نرخ رشد بهای سوخت پایین تا قبل از اجرای طرح هدفمندی یارانه ها (کاهش هزینه خودرو در محل مصرف)

5- افزایش توان مصرف حقیقی خانوارها به میزان 74 درصد.

شاخص بهای تولیدکننده پایین خودرو از سهم بالای قطعات و اجزای خارجی (با توجه به تثبیت قیمت بخش ارزی) و کاهش کیفیت تولید خودرو حاصل شد، هرچند که نابودی بخش قابل توجهی از زنجیره قطعه سازان داخلی و افزایش وابستگی به قطعات و اجزای وارداتی را در پی داشت.

در رابطه با تأثیر توان مصرف روی میزان خرید خودرو، به بحران فروش سال 1394 خودروسازان باید اشاره کرد که با تمهیداتی از قبیل یارانه تسهیلات خرید خودرو و پرداخت یارانه انرژی تا حدی مرتفع شد. در این سال باوجود افزایش تولید خودرو نظر به تعمیق رکود در فعالیت های اقتصادی مردم و در نتیجه کاهش تقاضای مصرف، خودروسازان با انباشتگی انبارها مواجه شدند.

در دهه 80 پدیده مصرف زدگی بی کیفیت ظهور کرد؛ منظور از پدیده مصرف زدگی بی کیفیت، افزایش مصرف کالاهای کم کیفیت و بنجل است. ضمن آنکه تا قبل از دهه 80 مصرف مردم متکی به تولیدات داخل بود، واردات عمدتاً متکی به کالاهای باکیفیت بادوام ونیمه بادوام بود که از کشورهای توسعه یافته انجام می شد.

در دهه 80 واردات به سمت کالاهای مصرفی بنجل، تقلبی و بی کیفیت از کشورهایی مانند چین گرایش پیدا کرد، چنانچه بازار ایران مملو از کالاهای چینی درجه سه و چهار شد. این موضوع روی روند تقاضا و کیفیت تولیدات داخلی از قبیل خودرو نیز تأثیر گذاشت. در این رابطه می توان به کیفیت پیکان نیم قرن پیش و پراید فعلی در مقایسه با خودروهای خارجی هم عصر آنها اشاره کرد.

تولید سالانه 3 میلیون خودرو در دستور کار قرار دارد که مقرر است 2 میلیون دستگاه آن به بازار داخلی عرضه شود. اظهارات دست اندرکاران حاکی از این است که خودروهای جدید (با مشارکت فرانسوی ها) دارای بهای متوسط 500 میلیون ریال خواهد بود. البته ادعا می شود که تولید خودروهای 300 میلیون ریالی نیز در دستور کار قرار دارد.

نظر به درآمد کنونی عامه مردم، قدرت خرید این خودروها کمتر از نصف قدرت خرید خودروی سال 1390 است که به مفهوم کشش تقاضای پایین برای این محدوده قیمت است. در مشارکت با طرف های خارجی به ظرفیت های اقتصاد و توان مصرف عامه مردم هیچ توجهی مبذول نمی شود و با توجه به کاهش اندازه طبقه متوسط، به سختی بیش از دو دهک درآمدی استطاعت تهیه خودروهای مونتاژی را خواهند داشت. بنابراین حجم تقاضای مصرف مؤثر متناسب با اهداف برنامه تولید برای بازار داخلی به میزان بیش از 2 میلیون دستگاه در سال نیست.(شکل6)

منبع: فرصت امروز

انتهای پیام/